Lai sniegtu visaptverošu informāciju par UIN deklarācijas aizpildīšanas kārtību, tiek rīkots seminārs “UIN deklarācijas praktiska sagatavošana”, kura mērķis ir pilnveidot grāmatvežu zināšanas un vairotu to pārliecību sagatavojot UIN deklarāciju.

Semināra ietvaros būs iespēja uzzināt visu, kas jāzina par UIN deklarāciju aizpildīšanu – par dividendēm, ar saimniecisko darbību nesaistītiem izdevumiem un pakalpojumiem, kas nav saistīti ar saimniecisko darbību, soda naudām, cesijas darījumiem, avansiem, darba aizsardzības izdevumiem, debitoru parādiem, procentu maksājumiem, aizdevumiem, atvieglojumiem u.tml.

Seminārā tiks apskatīta katra UIN deklarācijas ailīte un pastāstīts, ko tajā rakstīt un kā aprēķināt jeb noteikt konkrēto objektu. Papildus būs daudz aprēķināšanas piemēru.

E-SEMINĀRS TIEŠSAISTĒ, videokonferences formātā – pēc dalībnieka vēlmēm pieejams gan pilnais režīms ar iespēju divpusējai komunikācijai ar pasniedzēju un citiem apmācību dalībniekiem, gan arī tikai skatītāja režīms, pieejami mācību

E-SEMINĀRS TIEŠSAISTĒ, videokonferences formātā – pēc dalībnieka vēlmēm pieejams gan pilnais režīms ar iespēju divpusējai komunikācijai ar pasniedzēju un citiem apmācību dalībniekiem, gan arī tikai skatītāja režīms, pieejami mācību

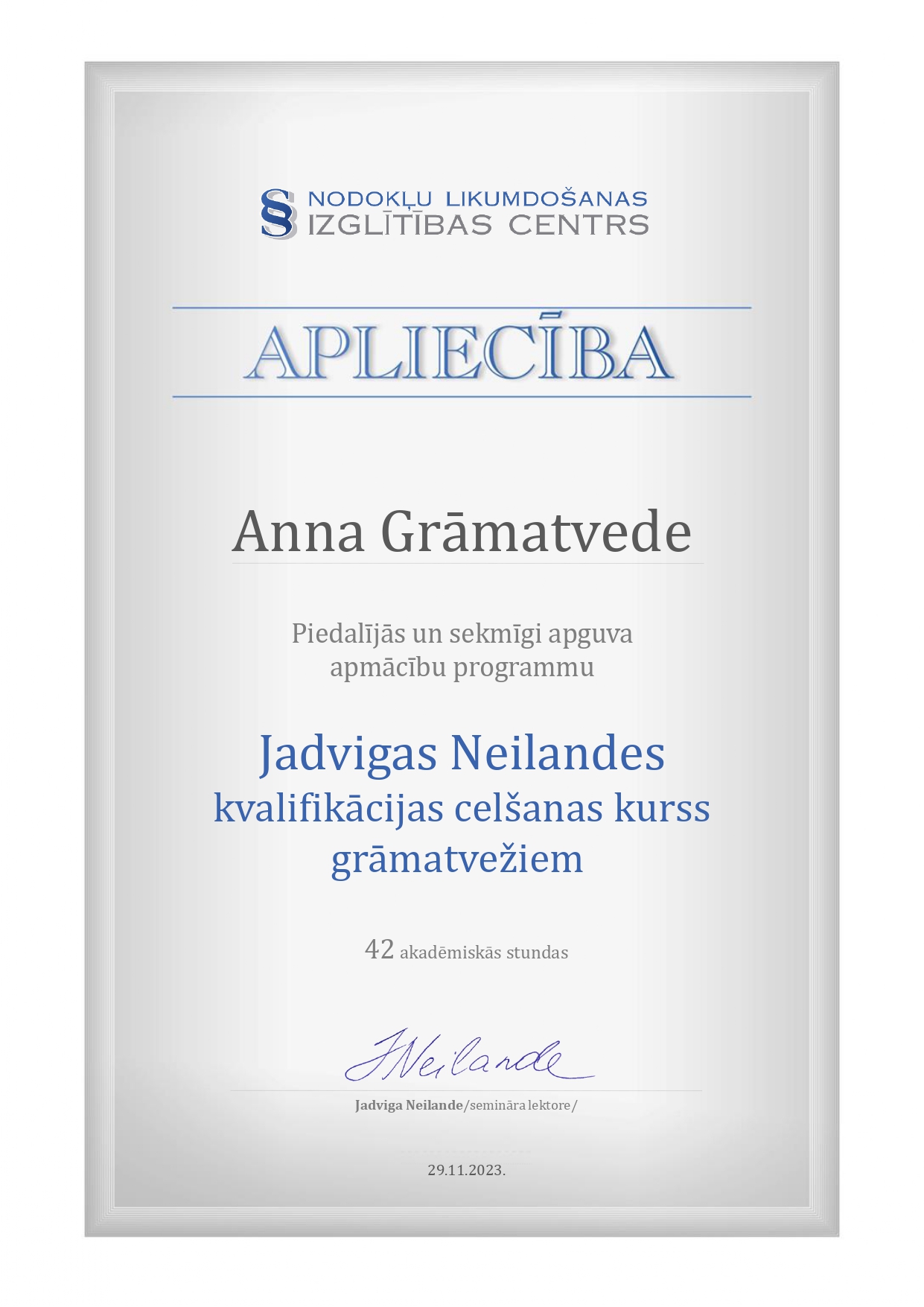

PAR DALĪBU KVALIFIKĀCIJAS CELŠANAS KURSĀ TIKS IZSNIEGTA APLIECĪBA AR J.NEILANDES APLIECINĀJUMU UN AKADĒMISKO STUNDU SKAITU.

Kursu vadītāja: Jadviga Neilande – sertificēta nodokļu konsultante, ilggadēja VID speciāliste ar lielu pieredzi.

Jadviga Neilande aktīvi iesaistījusies ne vien uzņēmumu konsultēšanā, bet ir arī izdevuma “Nodokļi un Komercija” redaktore un LR Saeimas budžeta un finanšu komisijas un LR Ekonomikas ministrijas Mikronodokļa likuma izstrādes darba grupas dalībniece.

Tas ļauj nemitīgi sekot līdzi visām nodokļu likumdošanas aktualitātēm, ka arī pārstāvēt uzņēmumu pozīcijas pārvaldībā. Iegūtās zināšanas grāmatvedības un finansista specialitātēs, kā arī zināšanu pilnveide kursos ļauj sniegt konsultācijas uzņēmumiem to grāmatvedības sakārtošanā, dodot padomus, kā optimizēt līdzekļus atbilstoši biznesa specifikai.

![]() APMĀCĪBU SATURS:

APMĀCĪBU SATURS:

Prezentācijā tiks apskatīta katra UIN deklarācijas ailīte un pastāstīts, ko tajā rakstīt un kā aprēķināt jeb noteikt konkrēto objektu. Papildus pielikumā būs daudz aprēķināšanas piemēru.

Deklarācijas rindu aizpildīšana.

· dividendes vai dividendēm pielīdzinātas izmaksas;

· no citiem uzņēmumiem saņemtās dividendes,

· ienākumu, kurš saņemts no pārstāvniecības.

· nosacītās dividendes,

· samazināts pamatkapitāls,

· likvidācijas kvota,

· ar saimniecisko darbību nesaistīti izdevumi,

· pamatlīdzeklis, ko neizmanto saimnieciskajā darbībā,

· pakalpojumi, kas nav saistīti ar saimniecisko darbību,

· reprezentatīvā automašīna,

· reprezentācijas izdevumi,

· personāla ilgtspējas pasākumi,

· soda naudas;

· cesijas darījumi;

· samaksātie avansi, drošības nauda, garantijas;

· dalībnieka, valdes locekļa izņemtā nauda no konta;

· darba aizsardzības izdevumi;

· nedrošie debitoru parādi,

· procentu maksājumi,

· aizdevumi saistītām personām,

· aizdevumi nesaistītām personām

· darījumi ar saistītām personām,

· tirgus cenas norādīšana UIN deklarācijā;

· piešķirto labumu summu nerezidenta darbiniekiem,

· likvidācijas kvota.

· atvieglojumi par ārvalstīs samaksāto nodokli.

· pārskata gadā veiktie ziedojumi, par kuriem piemēro nodokļa atvieglojumu.

· ienākums no tiešās līdzdalības akciju atsavināšanas.

· saņemtas subsīdijas kā valsts atbalsts lauksaimniecībai.

· izmaksa nerezidentam;

· nerezidenta ienākums, ja nodoklis netika ieturēts,

· vadības un konsultatīvajiem pakalpojumi,

· Latvijā esoša nekustamā īpašuma atsavināšana,

· maksājumi personai zemu nodokļu vai beznodokļu valstī vai teritorijā.

· ja izmaksu veic Krievijas uzņēmumam, fiziskai personai;

· aprēķinātais nodoklis taksācijas mēnesī.

· uzņēmumu ienākuma nodokļa pārmaksa,

· atmaksāta aizdevuma summa,

· atgūta debitora parāda summa.

· nodokļa aprēķina rezultāts pārskata gadā.

Atbildes uz jautājumiem.

Tālrunis papildus informācijai: 20355559; e-pasts: [email protected]